Cómo recuperar el IVA.

Los ciclistas urbanos que trabajan de repartidores para empresas tecnológicas-startups (couriers), no solo se enfrentan a los riesgos propios de un "mensaka" de toda la vida (taxis, socabones, clientes lerdos...), también afrontan un riesgo administrativo de que la startup se vaya al carajo y te quedes con facturas sin cobrar. Dentro de esas facturas se devenga unas cuotas de IVA que Hacienda va exigir pero que podemos recuperar siguiendo los 4 pasos siguientes.

1ER PASO: Hay que hacer una factura rectificativa, y enviar la factura al deudor (startup) por algún medio que conste su remisión (correo certificado, burofax...). Hay un plazo de 3 meses desde que se publica el Auto de declaración de concurso del Juez en el BOE. Puedes usar el modelo de factura rectificativa siguiente.

2º PASO: A continuación, hay otro mes, computado desde la fecha de expedición de la factura rectificativa, para comunicarlo a la Agencia Tributaria (modelo 952. "Comunicación de la modificación de la base imponible en supuestos de concurso y por crédito incobrable"). Esta comunicación se hace electrónicamente en 2 etapas a través de la sede electrónica (pinchar aquí).

3ER PASO: Primero pinchar en la opción "Aportar documentación complementaria" para adjuntar los archivos pdf´s siguientes: 1º copia de la factura rectificativa; 2º La acreditación de la remisión de las facturas al deudor. Una vez enviada se genera un código del asiento del registro (apúntalo).

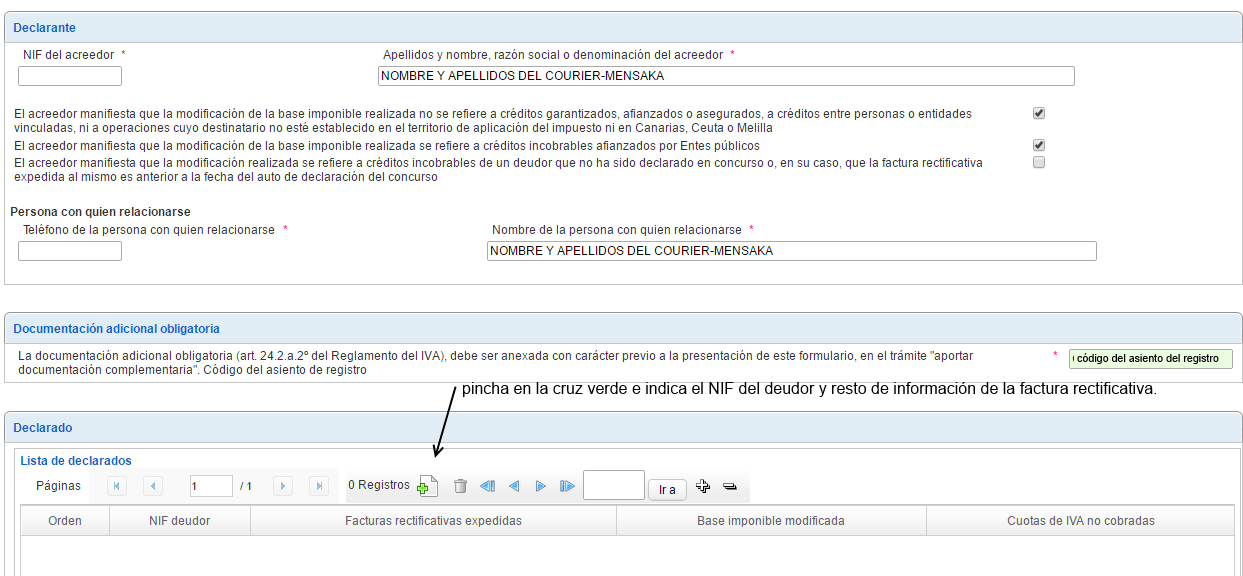

4º PASO: Segundo cubrir el modelo 952 de comunicación pinchando en la opción de "presentación del modelo"-> "Acreedor". En la comunicación se indica que la modificación de la base imponible no se refiere a créditos garantizados, afianzados o asegurados, a créditos entre personas o entidades vinculadas, ni a operaciones cuyo destinatario no está establecido en el territorio de aplicación del Impuesto ni en Canarias, Ceuta o Melilla, en los términos previstos en el artículo 80 de la Ley del Impuesto.

PANTALLAZOS SEDE ELECTRÓNICA.

Paso 1º Aportar documentación.

Paso 2º Comunicar AEAT.

Al pinchar en la cruz verde (+), se desplaga otra pantalla donde hay que introducir los siguientes datos:

"NIF deudor": El nif de la empresa que ha sido declarada en concurso de acreedores (el que te debe el dinero).

"Apellidos y nombre, razón social o denominación del deudor": El nombre de la empresa que te debe el dinero.

"Facturas rectificativas expedidas": Se ponen los números de las facturas rectificativas que has hecho.

"Período en el que ha declarado la modificación de la base imponible": Elige el trimestre (1T, 2T, 3T, 4T) y el año donde vas a declarar la factura rectificativa.

"Tipo de documento": Elige "C" del concurso de acreedores.

"Fecha del documento": Pon la fecha en que se ha publicado en el BOE la declaración de concurso.

"Base Imponible modificada": La sumas de las bases imponibles de las facturas impagadas.

"Cuotas de IVA no cobradas": La suma de las cuotas de IVA de las facturas impagadas.

Finalmente, dale al botón validar (parte inferior de la pantalla) para confirmar que no hay errores, y luego al botón "Firmar y enviar".

Cuando tengas que hacer la declaración de IVA (modelo 303), hay que rellenar las casillas 14 y 15 con la modificación de bases y cuotas: se hará constar con el signo negativo la suma de las bases imponibles y de las cuotas de IVA, de esta manera automáticamente resta de las cuotas devengadas por los servicios de reparto realizados.

NOTA: En caso de más dudas, puedes ver las instrucciones de la AEAT("diseños lógicos").