- Mensajes: 191

- Gracias recibidas: 91

¿Pero entonces podría la inspección iniciar general, reducir a parcial y el OT no podría decir nada por el 149 LGT?

¿Pero entonces podría la inspección iniciar general, reducir a parcial y el OT no podría decir nada por el 149 LGT? Por favor, Conectar o Crear cuenta para unirse a la conversación.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Witty wrote: A lo primero:

Artículo 150

2. El plazo del procedimiento inspector se contará desde la fecha de notificación al obligado tributario de su inicio hasta que se notifique o se entienda notificado el acto administrativo resultante del mismo. A efectos de entender cumplida la obligación de notificar y de computar el plazo de resolución será suficiente acreditar que se ha realizado un intento de notificación que contenga el texto íntegro de la resolución.

En la comunicación de inicio del procedimiento inspector se informará al obligado tributario del plazo que le resulte aplicable.

En el caso de que las circunstancias a las que se refiere la letra b) del apartado anterior se aprecien durante el desarrollo de las actuaciones inspectoras el plazo será de 27 meses, contados desde la notificación de la comunicación de inicio, lo que se pondrá en conocimiento del obligado tributario.

El plazo será único para todas las obligaciones tributarias y periodos que constituyan el objeto del procedimiento inspector, aunque las circunstancias para la determinación del plazo sólo afecten a algunas de las obligaciones o periodos incluidos en el mismo, salvo el supuesto de desagregación previsto en el apartado 3.

A efectos del cómputo del plazo del procedimiento inspector no será de aplicación lo dispuesto en el apartado 2 del artículo 104 de esta Ley respecto de los periodos de interrupción justificada ni de las dilaciones en el procedimiento por causa no imputable a la Administración.

Por lo que entiendo que el plazo, al menos a efectos de computar la caducidad del procedimiento inspector, empieza el 3 de enero para todas las obligaciones comprobadas, aunque no se incluya alguna de ellas en la extensión del procedimiento hasta más adelante. Aunque tiene sentido que a efectos del artículo 149 LGT, se tome como notificación del inicio de las actuaciones de carácter parcial la notificación de modificación de la extensión.

A lo segundo:

No me lo había planteado nunca, pero de la normativa parece seguirse lo que dices. Aunque no creo que los tribunales permitieran que la AEAT empezara a usar esa táctica para evitar que los obligados pudieran solicitar una inspección de carácter general.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

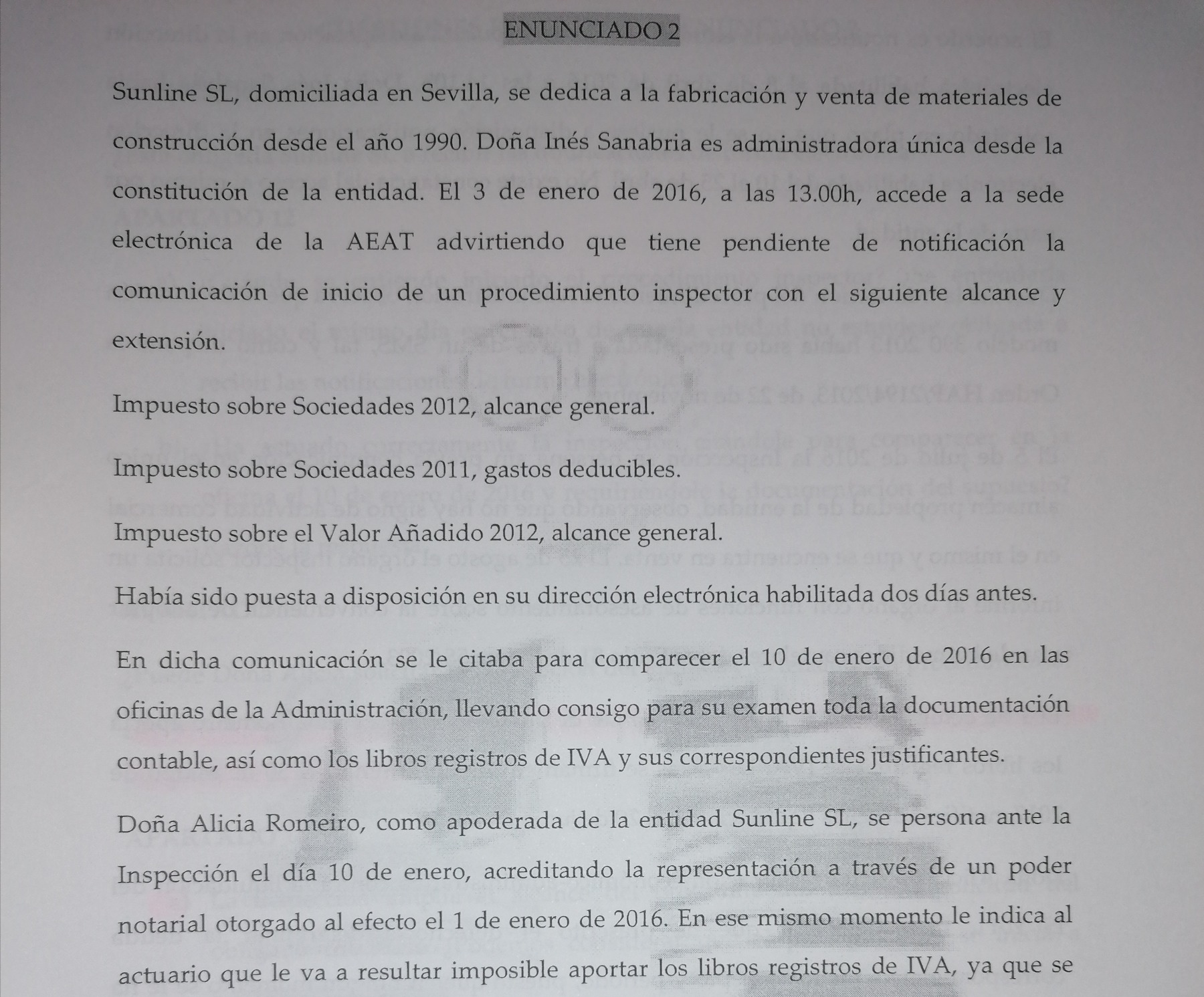

Es de los simulacros de examen volumen I y II, simulacro 7, enunciado 2, apartado 13 (hay que leer también el pie de página).Lupin_3rd wrote: ¿Que supuesto es? Me suenan las preguntas pero no me suena la primera respuesta que has puesto. Es para echarle un ojo.

De todas formas preparando tributario tiene preguntas mal.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Pontelospapes wrote:

Es de los simulacros de examen volumen I y II, simulacro 7, enunciado 2, apartado 13 (hay que leer también el pie de página).Lupin_3rd wrote: ¿Que supuesto es? Me suenan las preguntas pero no me suena la primera respuesta que has puesto. Es para echarle un ojo.

De todas formas preparando tributario tiene preguntas mal.

Sabes cuáles tiene mal?

Y ya que estamos, sigo preguntando : no hay límite para que la inspección modifique el alcance o extensión? En CL(164 RGAT) y VD (155 RGAT) se menciona "con carácter previo a la apertura del trámite de alegaciones", pero en inspección no he visto nada más específico que "en el curso del procedimiento" (178 RGAT)

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Pontelospapes wrote:

Es de los simulacros de examen volumen I y II, simulacro 7, enunciado 2, apartado 13 (hay que leer también el pie de página).Lupin_3rd wrote: ¿Que supuesto es? Me suenan las preguntas pero no me suena la primera respuesta que has puesto. Es para echarle un ojo.

De todas formas preparando tributario tiene preguntas mal.

Sabes cuáles tiene mal?

Y ya que estamos, sigo preguntando : no hay límite para que la inspección modifique el alcance o extensión? En CL(164 RGAT) y VD (155 RGAT) se menciona "con carácter previo a la apertura del trámite de alegaciones", pero en inspección no he visto nada más específico que "en el curso del procedimiento" (178 RGAT)

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Lupin_3rd wrote:

Pontelospapes wrote:

Es de los simulacros de examen volumen I y II, simulacro 7, enunciado 2, apartado 13 (hay que leer también el pie de página).Lupin_3rd wrote: ¿Que supuesto es? Me suenan las preguntas pero no me suena la primera respuesta que has puesto. Es para echarle un ojo.

De todas formas preparando tributario tiene preguntas mal.

Sabes cuáles tiene mal?

Y ya que estamos, sigo preguntando : no hay límite para que la inspección modifique el alcance o extensión? En CL(164 RGAT) y VD (155 RGAT) se menciona "con carácter previo a la apertura del trámite de alegaciones", pero en inspección no he visto nada más específico que "en el curso del procedimiento" (178 RGAT)

Debo tener una versión antigua de los supuestos porque no me coincide ese supuesto. El caso es que me suenan esas preguntas y también me suena que la respuesta que daba era que no en los dos casos. Pero igual estoy equivocado. Si estos días veo algo ya escribiré.

En cuanto a los errores igual se deben a que mi versión está anticuada. Los he ido sacando mientras repasaba. Tampoco son muchos pero ahora no se decirte. Si que recuerdo que en los examenes resueltos de otros años tiene errores. Principalmente en los primeros.

Un saludo.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Pontelospapes wrote:

Lupin_3rd wrote:

Pontelospapes wrote:

Es de los simulacros de examen volumen I y II, simulacro 7, enunciado 2, apartado 13 (hay que leer también el pie de página).Lupin_3rd wrote: ¿Que supuesto es? Me suenan las preguntas pero no me suena la primera respuesta que has puesto. Es para echarle un ojo.

De todas formas preparando tributario tiene preguntas mal.

Sabes cuáles tiene mal?

Y ya que estamos, sigo preguntando : no hay límite para que la inspección modifique el alcance o extensión? En CL(164 RGAT) y VD (155 RGAT) se menciona "con carácter previo a la apertura del trámite de alegaciones", pero en inspección no he visto nada más específico que "en el curso del procedimiento" (178 RGAT)

Debo tener una versión antigua de los supuestos porque no me coincide ese supuesto. El caso es que me suenan esas preguntas y también me suena que la respuesta que daba era que no en los dos casos. Pero igual estoy equivocado. Si estos días veo algo ya escribiré.

En cuanto a los errores igual se deben a que mi versión está anticuada. Los he ido sacando mientras repasaba. Tampoco son muchos pero ahora no se decirte. Si que recuerdo que en los examenes resueltos de otros años tiene errores. Principalmente en los primeros.

Un saludo.

no enseño todo el enunciado porque no sé si se puede, pero empieza así. Igual lo tienes más para adelante o más para atrás. Yo esta versión la compré este año algo antes de verano (si no recuerdo mal).

Y las preguntas son:

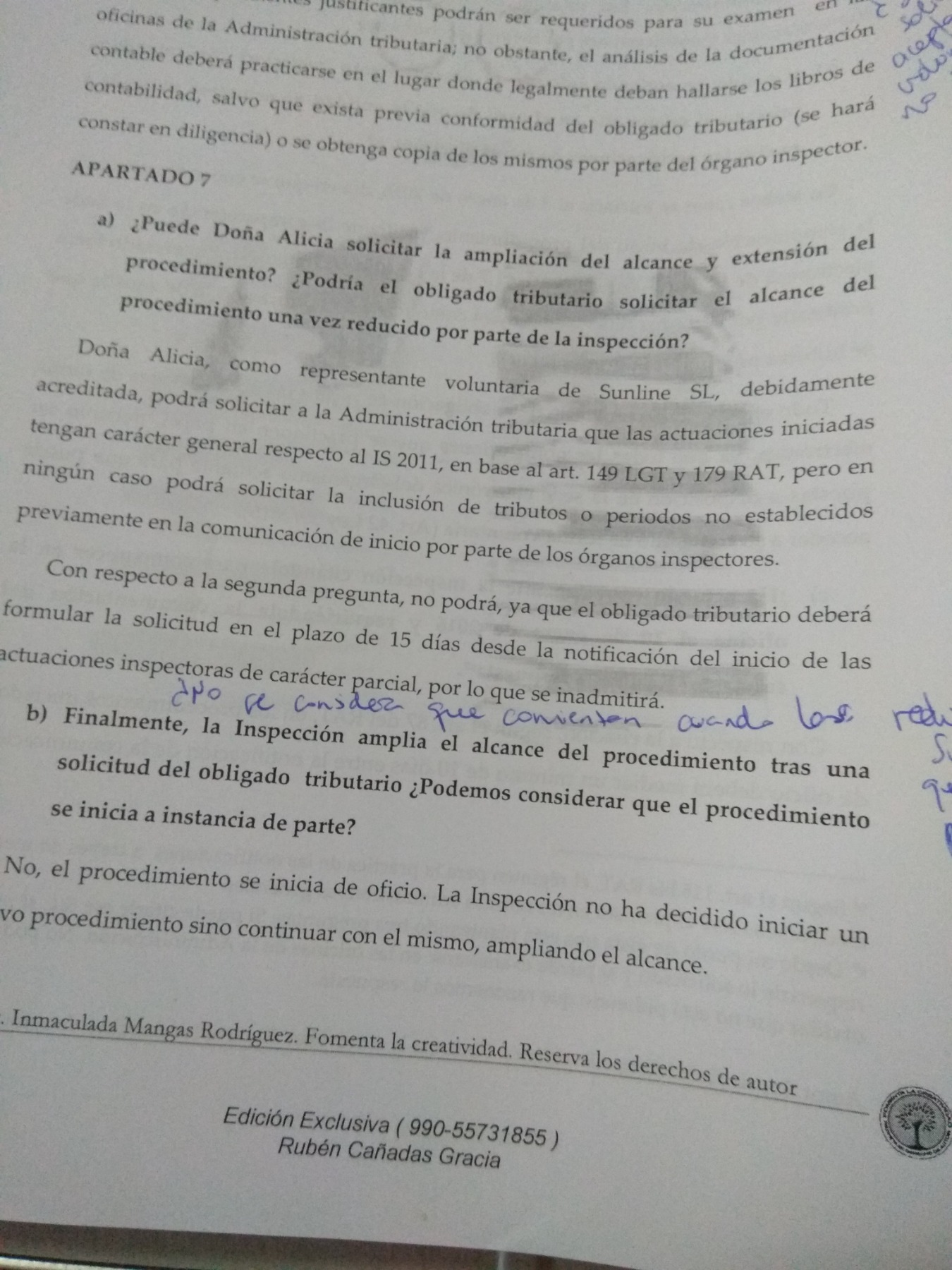

- si puede solicitar ampliación de alcance y extensión (esta es la típica pregunta, con esto no hay dudas)

- y si una vez reducido por la inspección podría solicitar la ampliación a general del alcance, y la solución dice "no podrá ya que el OT deberá formular la solicitud en el plazo de 15 días desde la notificación del inicio de las actuaciones inspectoras de alcance parcial, por lo que se inadmitirá" y tiene un pie de página que dice " no obstante al haberse iniciado el 1 de abril actuaciones inspectoras de carácter parcial con respecto a una nueva obligación (IS 2013) el OT podrá formular la solicitud con respecto a dicha obligación en el plazo de 15 días ''

PD. Me acabo de dar cuenta de que yo he puesto IRPF en lugar de IS.

Un saludo y gracias por responder

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Lupin_3rd wrote:

Pontelospapes wrote:

Lupin_3rd wrote:

Pontelospapes wrote:

Es de los simulacros de examen volumen I y II, simulacro 7, enunciado 2, apartado 13 (hay que leer también el pie de página).Lupin_3rd wrote: ¿Que supuesto es? Me suenan las preguntas pero no me suena la primera respuesta que has puesto. Es para echarle un ojo.

De todas formas preparando tributario tiene preguntas mal.

Sabes cuáles tiene mal?

Y ya que estamos, sigo preguntando : no hay límite para que la inspección modifique el alcance o extensión? En CL(164 RGAT) y VD (155 RGAT) se menciona "con carácter previo a la apertura del trámite de alegaciones", pero en inspección no he visto nada más específico que "en el curso del procedimiento" (178 RGAT)

Debo tener una versión antigua de los supuestos porque no me coincide ese supuesto. El caso es que me suenan esas preguntas y también me suena que la respuesta que daba era que no en los dos casos. Pero igual estoy equivocado. Si estos días veo algo ya escribiré.

En cuanto a los errores igual se deben a que mi versión está anticuada. Los he ido sacando mientras repasaba. Tampoco son muchos pero ahora no se decirte. Si que recuerdo que en los examenes resueltos de otros años tiene errores. Principalmente en los primeros.

Un saludo.

no enseño todo el enunciado porque no sé si se puede, pero empieza así. Igual lo tienes más para adelante o más para atrás. Yo esta versión la compré este año algo antes de verano (si no recuerdo mal).

Y las preguntas son:

- si puede solicitar ampliación de alcance y extensión (esta es la típica pregunta, con esto no hay dudas)

- y si una vez reducido por la inspección podría solicitar la ampliación a general del alcance, y la solución dice "no podrá ya que el OT deberá formular la solicitud en el plazo de 15 días desde la notificación del inicio de las actuaciones inspectoras de alcance parcial, por lo que se inadmitirá" y tiene un pie de página que dice " no obstante al haberse iniciado el 1 de abril actuaciones inspectoras de carácter parcial con respecto a una nueva obligación (IS 2013) el OT podrá formular la solicitud con respecto a dicha obligación en el plazo de 15 días ''

PD. Me acabo de dar cuenta de que yo he puesto IRPF en lugar de IS.

Un saludo y gracias por responder

Ya lo he encontrado. En mi caso es otra numeración pero la respuesta es la misma. Y tengo apuntada la misma duda que tu... Jajajajajaja

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Divina wrote: No os fiéis de preparando tributario, yo he podido comprobar con un inspector de hacienda respuestas de un mismo examen y hay algunas mal.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Eran de los únicos que me fiaba un poco xD aunque ahora lo miraré con algún ojo extra.Witty wrote: Como dice Lupin, en casi todas las propuestas de solución, con independencia de quién las elabore, hay errores. En su día, detecté unos pocos en Preparando Tributario y seguramente se me pasó alguno. Con todo, me resultaron muy útiles sus supuestos y yo diría que en general están bien respondidos.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Yo miré la solución de MMoron en sus web y tiene al menos mal calculada la deducción de maternidad...Lupin_3rd wrote:

Divina wrote: No os fiéis de preparando tributario, yo he podido comprobar con un inspector de hacienda respuestas de un mismo examen y hay algunas mal.

No te puedes fiar de ninguno creo yo. Hay que ser crítico cuando miras supuestos resueltos. Por ejemplo la solución, creo que del CEF que se subió aquí del examen del año pasado tiene al menos una pregunta que no es correcta.

Por favor, Conectar o Crear cuenta para unirse a la conversación.