Hola!

El modelo 303 hace referencia a la autoliquidación trimestral o mensual del IVA.

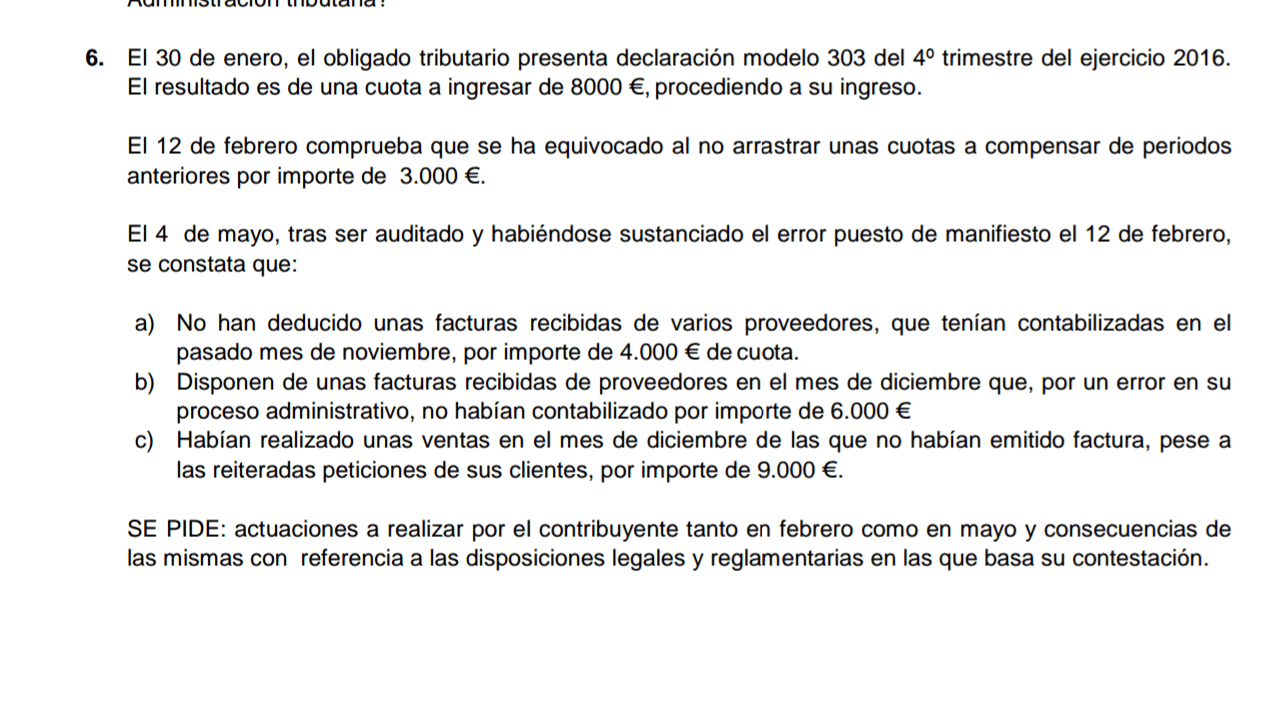

El obligado tributario no tiene derecho a incluir en la autoliquidación del IVA del 4°T de 2016 las cuotas a compensar de periodos anteriores (3000€). Art 99.Tres LIVA ' El derecho a la deducción solo podrá ejercitarse en la declaración-liquidación relativa al periodo de liquidación en que su titular haya soportado las cuotas deducibles o en las de los sucesivos, siempre que no hubiera transcurrido el plazo de 4 años, contados a partir del mencionado derecho. Por tanto se trata de una opción, la cual no es susceptible de modificación una vez vencido el plazo de presentación de la auto liquidación de ese periodo, sin perjuicio del ejercicio de tal derecho en los ejercicios siguientes cumpliendo el plazo anterior de los 4 años. El plazo para presentar la autoliquidación finalizaba el 30 de enero y el obligado se percata el 12 de febrero de 2017, por lo tanto ha finalizado dicho plazo.

El obligado tiene derecho a deducir en la liquidación del IVA del 4°T de 2016 las cuotas de IVA soportadas que estuvieran debidamente contabilizadas en los libros registro reglamentarios, cuyo importe es de 4000€. Los 6000€ de las no contabilizadas serán deducibles en la autoliquidación del periodo correspondiente a su contabilización o en las de los siguientes, siempre que no haya transcurrido el plazo de 4 años anterior. (Arte 99 Tres LIVA).

Respecto a las ventas efectuadas en diciembre, de las que no emitió factura, por tanto el contribuyente no incluyó la correspondiente cuota de IVA repercutido en la declaración de IVA del 4°T de 2016. El art 87.5 del RGGI establece ' las declaraciones o autoliquidaciones tributarias que presente el OT una vez iniciadas las actuaciones o procedimientos, en relación con las obligaciones tributarias y periodos objeto de la actuación o procedimiento, en ningún caso iniciarán un procedimiento de devolución ni producirán los efectos de los art 27 y 179.3 de la LGT,[...] Asimismo los ingresos efectuados por el OT con posterioridad al inicio de las actuaciones o procedimientos, en relación con las obligaciones tributarias y periodos objeto del procedimiento, tendrán carácter de ingresos a cuenta sobre el importe de la liquidación que, en su caso, se practique sin que esta circunstancia impida la apreciación de las infracciones tributarias que puedan corresponder . En este caso no se devengarán intereses de demora sobre la cantidad ingresada desde el día siguiente a aquel en que se realizó el ingreso'.

Espero haberte ayudado algo, un saludo

")