Publicada en el BOE 09/11/2017, Nº 272, la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público. Esta Ley provoca cambios en las siguientes materias de Derecho Tributario: IVA y LGT. A continuación se analizan las modificaciones legales.

IVA.

NOTA: Puedes ver el texto legal antes y después de estas modificaciones en este enlace del CEF.

HECHO IMPONIBLE. SUPUESTOS NO SUJECIÓN

PRECEPTOS LEGALES: Se modifica el número 8.º del artículo 7 LIVA, operaciones no sujetas realizadas por las Administraciones Públicas, con efectos desde el 10/11/2017.

NOTA EXPLICATIVA: Formalmente, se reorganiza el precepto legal en 6 letras, de la A) a la F), y se cambia el texto legal para ajustarlos a la conceptos y artículos de la aprobada Ley 9/2017 de Contratos del Sector Público, por ejemplo, se sustituye el término de "encomienda de gestión" por "encargos ejecutados".

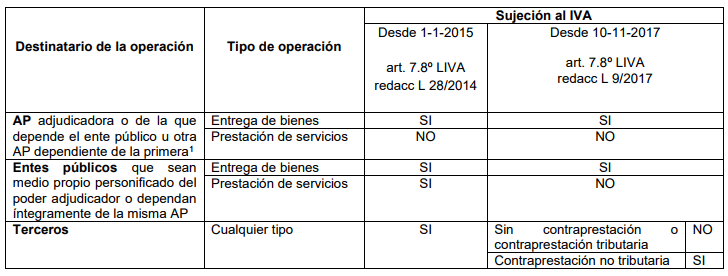

En cuanto a las modificaciones sustanciales, se aclara que no están sujetos al IVA las entregas de bienes y prestaciones de servicios realizadas directamente y sin contraprestación o mediante contraprestación tributaria por:

- Entes, organismos y entidades del sector público que tengan la condición de medio propio personificado del poder adjudicador que haya ordenado el encargo del servicio en los términos del artículo 32 de la Ley de Contratos del Sector Público (artículo 7.8º. Letras A y C LIVA).

- Entes, organismos y entidades del sector público que dependan íntegramente de una Administración Pública (artículo 7.8º. Letra D LIVA).

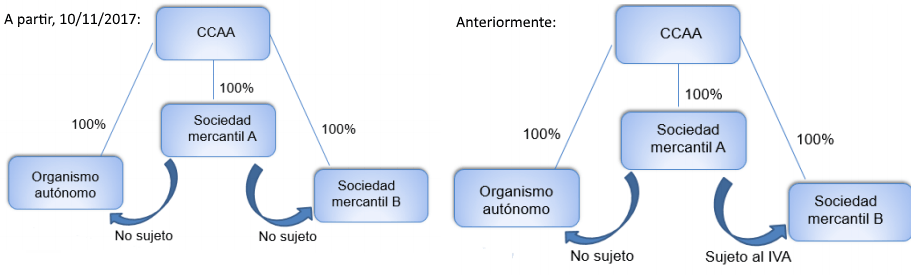

Además, se amplía los supuestos de no sujeción a servicios prestados por entes, organismos y entidades del sector público que tengan la condición de medio propio personificado del poder adjudicador o dependan íntegramente de una Administración Pública cuando el destinatario son otros entes, organismos y entidades del sector público que dependan íntergramente de la misma Administración Pública (artículo 7.8º.E LIVA).

Por ejemplo: Ayuntamiento constituye sociedad mercantil participada al 100%, que actuando en nombre y por cuenta propia, presta servicio de recogida de basuras. Si el servicio se financia con tasas de los usuarios => operación no sujeta a IVA. Antes de esta modificación legislativa, estos servicios únicamente no estaban sujetos si se prestaban directamente por el Ayuntamiento. En caso de que el servicio se financia cobrando un precio público a los usuarios => operación sujeta a IVA.

Por ejemplo: Una empresa mercantil participada al 100% por una Comunidad Autónoma presta servicios a un organismo autónomo y a otra sociedad mercantil, ambas íntegramente dependientes de dicha Comunidad Autónoma. Con esta modificación legislativa ambos servicios no están sujetos, por depender los destinatarios del servicio de la misma Administración pública que la sociedad mercantil prestadora. Antes de esta modificación la no sujeción solo correspondía al servicio prestado al organismo autónomo al tratarse de una Administración pública.

A continuación se recoge un diagrama y tabla explicativa de las consecuencias de la modificación (elaboración AEAT "Le interesa conocer" del 13/12/2017):

Finalmente, la letra F) del artículo 7.8º LIVA, que recoge la relación de servicios que siempre estarán sujetos a IVA, se ve modificada en la actividad de radiotelevisión efectuada por entidades del sector público, al suprimirse la mención a considerar actividades comerciales: "aquellas que generen o sean susceptibles de generar ingresos de publicidad no provenientes del sector público". Tras la modificación, se menciona simplemente la sujeción de las entregas de bienes y prestaciones de servicios comerciales o mercantiles efectuadas por los entes públicos de radio y televisión, incluidas las relativas a la cesión del uso de sus instalaciones (letra l´ del artículo 7.8º.F LIVA).

PRECEPTOS LEGALES: Se modifica el número 3.º del apartado Dos del artículo 78 y se suprime el número 4.º del apartado Tres del artículo 78 LIVA, subvenciones vinculadas directamente al precio como contraprestación de la operación sujeta, con efectos desde el 10/11/2017.

NOTA EXPLICATIVA: Hay que empezar explicando la supresión del número 4º, del apartado tercero del artículo 78 de la LIVA. La Ley 28/2014 había incluido este precepto para diferenciar las subvenciones no vinculadas al precio, que no forman parte base imponible del IVA, de las contraprestaciones pagadas por un tercero en contraprestación, que forman parte base Imponible IVA. Se suprime este precepto legal.

Consecuencia de la supresión normativa anterior, se regula en el número 3º del artículo 78.Dos LIVA, que no son subvenciones vinculadas directamente al precio, y por tanto no forman parte de la base imponible IVA, las aportaciones financieras que las Administraciones Públicas realizan para financiar:

> La gestión de servicios públicos o de fomento de la cultura cuando no existe distorsión significativa de la competencia, sea cual sea su forma de gestión, generalmente porque no se prestan en régimen de libre concurrencia al tratarse de actividades financiadas total o parcialmente por la Administración (Ejemplo: Transporte municipal). En virtud del artículo 93.Cinco LIVA, último párrafo, estas aportaciones financieras no limitan el derecho a la deducción del IVA soportado por estos operadores.

> Actividades de interés general cuyo destinatario es el conjunto de la sociedad, ya que no existen destinatarios identificables ni usuarios que satisfagan contraprestación alguna (Ejemplo: Actividades de investigación, desarrollo e innovación o los servicios de radiodifusión pública), en las condiciones señaladas, sin perjuicio de las consecuencias que de ello se puedan derivar en cuanto al ejercicio del derecho a la deducción al tratarse de operaciones efectuadas al margen de su actividad empresarial.

PRECEPTOS LEGALES: Se modifica el apartado cinco del artículo 93 LIVA, deducción de cuotas soportas por los entes públicos que realicen operaciones sujetas y no sujetas del artículo 7.8º LIVA, con efectos desde el 10/11/2017.

NOTA EXPLICATIVA: Para facilitar la deducción de los entes del sector público que realizan simultáneamente operaciones sujetas y no sujetas al IVA, se fija legalmente como criterio razonable y homogéneo de imputación de las cuotas soportadas en el desarrollo de las operaciones sujetas, que serán deducibles: la proporción que represente el importe total, excluido el IVA, determinado por cada año natural, de las entregas de bienes y prestaciones de servicios de las operaciones sujetas, respecto del total de ingresos que obtenga el sujeto pasivo en cada año natural por el conjunto de su actividad.

Este criterio de deducción no se aplica a las actividades de gestión de servicios públicos en los que no exista una distorsión significativa de la competencia al que se refiere el artículo 78.Dos.3º.a LIVA.

LGT

INGRESOS PÚBLICOS. CLASES DE TRIBUTOS

PRECEPTOS LEGALES: Se modifica el título y el contenido de la disposición adicional primera LGT, prestaciones patrimoniales de carácter público, con efectos desde el 09/03/2018.

NOTA EXPLICATIVA: Antes de esta modificación el título de la disposición adicional primera era “Exacciones parafiscales” y el contenido indicaba: “Las exacciones parafiscales participan de la naturaleza de los tributos rigiéndose por esta ley en defecto de normativa específica.”

Ahora esta disposición tiene como título “Prestaciones patrimoniales de carácter público” y el contenido realiza una definición de prestaciones patrimoniales de carácter público por referencia al artículo 31.3 Constitución, cuando sean exigidas de forma coactiva, y hace una clasificación entre aquellas que tienen carácter tributario: Las del artículo 2 LGT (tasas, contribuciones especiales e impuestos), y las no tributarias, que son las demás prestaciones que exigidas coactivamente respondan a fines de interés general.

En particular, se aclara que tienen naturaleza jurídica de prestaciones patrimoniales de carácter público no tributario, las tarifas que abonan los usuarios por la utilización de las obras o la recepción de los servicios, tanto en los casos de gestión directa a través de la propia Administración, como en los supuestos de gestión indirecta, a través de concesionarios. En general se considerarán prestaciones patrimoniales de carácter público no tributarias aquellas que teniendo tal consideración se exijan por prestación de un servicio gestionado de forma directa mediante personificación privada o mediante gestión indirecta.

TASAS Y PRECIOS PÚBLICOS

TASAS Y PRECIOS PÚBLICOS: CONCEPTO.

PRECEPTOS LEGALES: Se modifica el título y el contenido de la disposición adicional primera LGT , prestaciones patrimoniales de carácter público LGT, con efectos desde el 09/03/2018.

NOTA: advertir que existía ya en el mencionado artículo una letra c).

NOTA EXPLICATIVA: Se añade la letra c) del artículo 2 LTPP, para clarificar la naturaleza jurídica de las tarifas que abonan los usuarios por la utilización de las obras o la recepción de los servicios, tanto en los supuestos de gestión directa de estos (a través de la propia Administración), como en los casos de gestión indirecta (a través de concesionarios),son "prestaciones patrimoniales de carácter público no tributario" (vienen definidas en la disposición adicional primera de la LGT).

Por tanto, no les resultan de aplicación los preceptos de la Ley de tasas y precios públicos.