- Mensajes: 245

- Gracias recibidas: 185

Por favor, Conectar o Crear cuenta para unirse a la conversación.

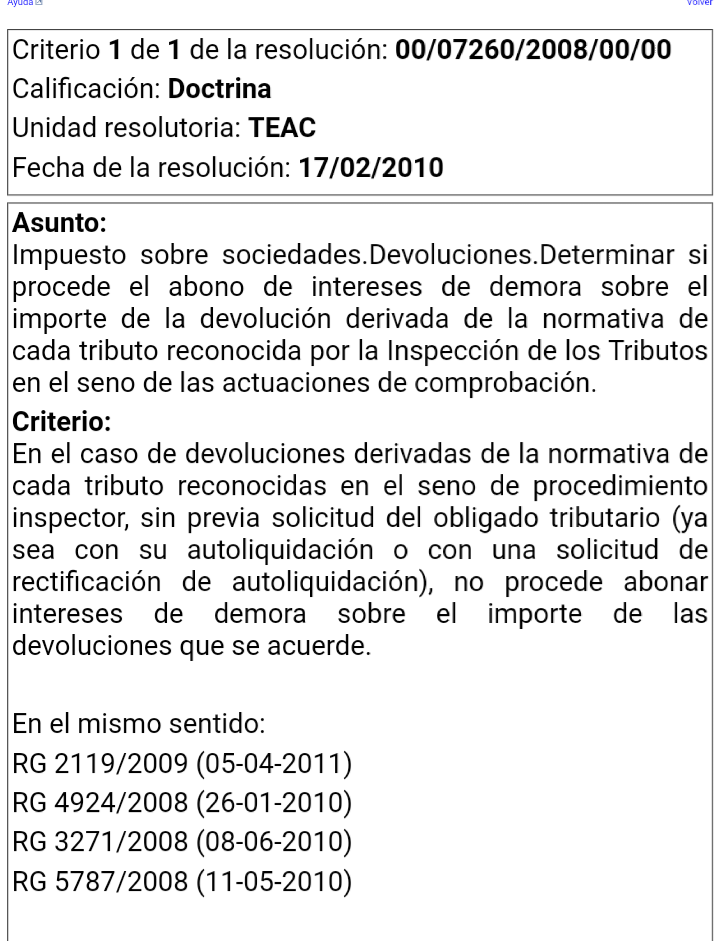

FUNDAMENTO SEXTO: ..."Por tanto, la obligación legal de la Administración tributaria de abonar intereses de demora sobre estas devoluciones de oficio (o devoluciones derivadas de la normativa de cada tributo solicitadas por el contribuyente), tendrá como límite máximo, en cuanto a la base de cálculo de los intereses de demora, el importe de la devolución solicitada por el propio contribuyente.

Lo cual, es lógico, puesto que la obligación legal de satisfacer el interés de demora surge, cuando la Administración no ha ordenado, por causa imputable a la misma, el pago de la "devolución solicitada por el contribuyente" en el plazo previsto para ello (seis meses desde la solicitud del contribuyente); y todo ello de acuerdo con lo dispuesto en la normativa de cada tributo, que es la norma a la que nos remite el artículo 31.2 de la LGT (precepto que establece la obligación legal de abonar intereses de demora).

Este precepto reglamentario (125.2.RGAT) resulta aplicable, por tanto, a todos aquellos casos en los que la Administración tributaria abona intereses de demora, "de acuerdo con lo previsto en el artículo 31.2 de la LGT", en las devoluciones derivadas de la normativa de cada tributo, estableciendo que su base de cálculo no podrá ser superior al importe de la "devolución solicitada por el contribuyente"...

FUNDAMENTO SÉPTIMO: ..."En definitiva, la obligación de abonar el interés de demora en los términos del artículo 31.2 de la LGT sólo surge cuando concurran las tres circunstancias siguientes:

1.La previa solicitud de devolución por parte del contribuyente.

2.El transcurso del plazo fijado (generalmente 6 meses) desde la presentación de la solicitud del contribuyente, sin que se haya hecho efectivo el pago de la devolución solicitada.

3.Que la falta de pago se deba a una causa imputable a la Administración tributaria.

Sólo bajo estos parámetros la Administración tributaria incurrirá en mora, y surgirá la obligación de satisfacer el interés de demora, siendo la base máxima sobre la que se aplicará el tipo de interés, el importe de la devolución solicitada por el contribuyente."

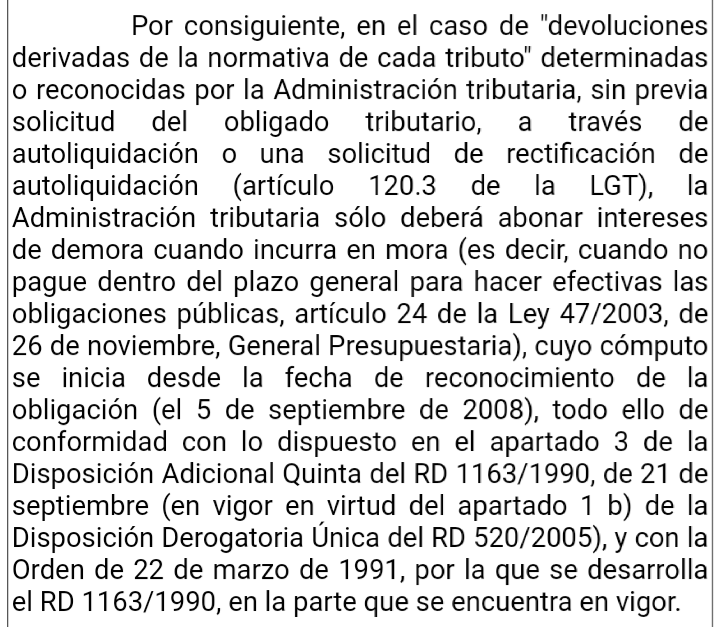

..."Por consiguiente, en el caso de "devoluciones derivadas de la normativa de cada tributo" determinadas o reconocidas por la Administración tributaria, sin previa solicitud del obligado tributario, a través de autoliquidación o una solicitud de rectificación de autoliquidación (artículo 120.3 de la LGT), la Administración tributaria sólo deberá abonar intereses de demora cuando incurra en mora (es decir, cuando no pague dentro del plazo general para hacer efectivas las obligaciones públicas, artículo 24 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria), cuyo cómputo se inicia desde la fecha de reconocimiento de la obligación (el 5 de septiembre de 2008), todo ello de conformidad con lo dispuesto en el apartado 3 de la Disposición Adicional Quinta del RD 1163/1990, de 21 de septiembre (en vigor en virtud del apartado 1 b) de la Disposición Derogatoria Única del RD 520/2005), y con la Orden de 22 de marzo de 1991, por la que se desarrolla el RD 1163/1990, en la parte que se encuentra en vigor."

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

") . 4 apuntes, a ver qué te parecen.

. 4 apuntes, a ver qué te parecen.Por favor, Conectar o Crear cuenta para unirse a la conversación.

rodri wrote: Bueno he llegado a leer todo el post, que ya tiene mérito

--Primero, creo recordar que cuando solicitas una devolución y posteriormente pides una rectificación, el cómputo de los 6 meses para los intereses se reinicia de nuevo, desde la fecha en que presentaste la rectificación.

-- Cuando te refieres a qué no existen solicitudes de devolución por comunicación o declaración en los impuestos principales, lo aplicas al DAMAS o DAFAS?

-- supuesto Inspeccioón Libre 2013, Carmen titular de una farmacia pide una rectificativa y el procedimiento finaliza por transcurso de 6 meses (128.4 RGAT) ¿Qué hacemos con los intereses?

-- Devolución derivada de la norma en el procedimiento inspector, tengo apuntado que quitamos las dilaciones del 103 RGAT no por el 191.4b RGAT, que no lo especifica a diferencia del 125.4 sino por remisión al 31.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Witty wrote: Una cosa, aunque el 191 RGAT sigue remitiendo al 125, la redacción que el RD 1070/2017 le dio al 125.4 ya no incluye al procedimiento inspector entre aquellos en los que no se tienen en cuenta las dilaciones a la hora de calcular los ID. Me da la impresión que excluyeron al procedimiento inspector del 125 RGAT para conciliarlo con la nueva redacción del 150 LGT, pero olvidaron quitar la referencia del 191.4.b. Por tanto, las dilaciones ya no afectarían al cálculo de ID de las devoluciones derivadas de la normativa reconocidas en un procedimiento inspector.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

Por favor, Conectar o Crear cuenta para unirse a la conversación.

AT wrote: Con el tema del 191.4 b) LGT tuve yo mis dudas en su día (que aún las tengo).

Si bien no menciona expresamente, ni en ese apartado ni en los artículos a los que remite, que en el cómputo de intereses de demora sobre devoluciones derivadas de cada tributo no se tienen en cuenta los períodos de los apartado 4 y 5 art 150 LGT, podría deducirse tácitamente del art 31 LGT al decir:

"Transcurrido el plazo fijado en las normas de cada tributo y, en todo caso, en el plazo de 6 meses, sin que se hubiera ordenado el pago de la devolución por causa IMPUTABLE A LA ADMINISTRACIÓN TRIBUTARIA..."

Vosotros como lo veis? Se computarían los periodos 150.4 y 5 LGT o no en el caso de intereses liquidados conforme al art 191.4 b)?

Por favor, Conectar o Crear cuenta para unirse a la conversación.